Nuo spalio pradėjo veikti išmanioji mokesčių administravimo sistema i.MAS, kas ją sudaro, kokiu tikslu ji buvo sukurta ir kokie pagrindiniai pokyčiai laukia įmonių?

Sistema i.MAS kuriama siekiant trijų pagrindinių tikslų:

- Mažinti šešėlinę ekonomiką ir didinti surenkamus mokesčius. Sistemos pagalba siekiama užtikrinti, kad visos įmonių pajamos būtų apskaitytos, deklaruotos, o mokesčiai sumokėti į Valstybės biudžetą. Taip pat ši sistema turėtų suvienodinti konkurencijos sąlygas visiems verslo dalyviams bei pagerinti mokesčių surinkimą.

- Mažinti mokesčių mokėtojų administracinę naštą. i.MAS sistema turės ne tik duomenų teikimo VMI funkcijas, tačiau taip pat bus ir e.paslaugų platforma. Planuojama pagal pateiktus PVM sąskaitų faktūrų duomenis automatiškai formuoti PVM deklaracijas, suteikti vartotojams galimybę išrašyti važtaraščius, vesti mažų įmonių buhalterinę apskaitą. Dėl naujos sistemos naudojimo bus atsisakyta popierinių dokumentų ir registrų, duomenų pateikimas bus automatizuotas, taip pat mažės mokesčių patikrinimų skaičius ir jų trukmė.

- Didinti mokesčių administravimo efektyvumą. Kadangi įmonių duomenys bus teikiami tik elektroniniu formatu ir standartizuotomis formomis, įdiegus išmanias duomenų analizės ir kontrolės priemones, mokesčių administravimo procesas taps efektyvesnis ir tikslesnis.

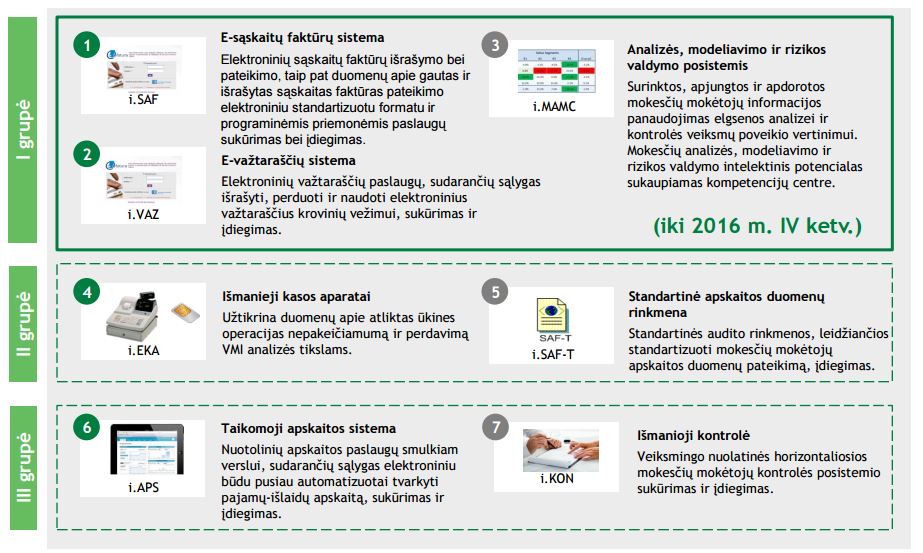

i.MAS sistema ir jos dalys

i.MAS sistemą sudaro 7 mažesnės sistemos, dar vadinamos posistemiais.

i.SAF, i.VAZ ir i.MAMC sistemos jau veikia nuo 2016 spalio, kitos sistemos dar kuriamos ir jų veikimo pradžia nėra tiksliai apibrėžta.

i.SAF sistema

Ši sistema skirta išrašyti sąskaitas faktūras ir kaupti jų duomenims. Taip pat ji naudojama atlikti kryžminius sutikrinimus ir išsiaiškinti galimus PVM sukčiavimo atvejus. i.SAF atliks ir viena iš e. paslaugų – formuos preliminarią PVM deklaraciją.

Teikti gautų ir išrašytų sąskaitų faktūrų duomenis VMI per i.SAF sistemą privalės visi apmokestinamieji asmenys, kurie yra registruoti PVM mokėtojais.

Gaunamų PVM sąskaitų faktūrų registre reikės deklaruoti visas gautas PVM sąskaitas faktūras tiek iš Lietuvos, tiek iš užsienio apmokestinamųjų asmenų, įskaitant kreditines PVM sąskaitas faktūras.

Išrašytų PVM sąskaitų faktūrų registre reikės deklaruoti visas išrašomas PVM sąskaitas faktūras, įskaitant ilgalaikio materialiojo turto pasigaminimą įforminančias, kreditines, privatiems poreikiams sunaudotų prekių (paslaugų) įforminančias PVM sąskaitas faktūras ir pan.

Tačiau yra ir sąskaitų, kurių neprivaloma pateikti i.SAF :

- Kuro pirkimo čekiai iki 150 Eur su įmonę identifikuojančiais rekvizitais;

- Sąskaitos už finansines paslaugas;

- Sąskaitos už palūkanas;

- Draudimo paslaugų sąskaitos, draudimo polisai;

- Iš užsienio gautos sąskaitos, kai neskaičiuojamas atvirkštinis PVM;

- Kompensacinės sąskaitos;

- Kasos pajamų orderiai, pinigų priėmimo kvitai, etc.

Būtina atkreipti dėmesį, kad registrų pateikimas į i.SAF terminas nesutampa su PVM deklaracijos pateikimo terminu – sąskaitų registrus privaloma pateikti iki 20 dienos, o PVM deklaraciją – iki 25 dienos.

i.VAZ sistema

i.VAZ – tai elektroninių važtaraščių sistema, kurioje bus matomi krovinių priėmimai, gabenimai, perdavimai ir kita informacija realiu laiku. Neliks popierinių važtaraščių ir visos įmonės, gabendamos net ir nuosavas prekes, turės naudotis VMI važtaraščiais.

Nuo 2016 m. spalio 1 d. VMI privaloma teikti važtaraščius, jeigu bus tenkinamos visos šios sąlygos:

- kroviniai pakraunami ir gabenami kelių transporto priemonėmis tik Lietuvos Respublikos teritorijoje;

- krovinio siuntėjas ir gavėjas yra ekonominę veiklą vykdantis fizinis arba juridinis asmuo;

- yra sukurti krovinio vežimo komerciniai santykiai tarp siuntėjo ir/ar gavėjo, ir/ar vežėjo, ir/ar vežimo organizatoriaus, ir/ar kito jų įgalioto asmens.

Važtaraščio duomenis i.VAZ važtaraščio rengėjas turės pateikti ne anksčiau kaip likus 7 dienoms iki numatytos krovinio išgabenimo dienos ir ne vėliau nei važtaraštyje nurodyti krovinio išgabenimo data ir laikas. Taigi, važtaraščių duomenis, skirtingai nei mokesčių deklaracijas, reikės registruoti nuolatos, atsižvelgiant į krovinio gabenimo datą.

Daugiau informacijos apie i.VAZ sistemą galite rasti mūsų ankstesniame įraše Važtaraščiai ir i.VAZ sistema.

i.MAMC sistema

i.MAMC – tai vidinė mokesčių inspekcijos analizės, modeliavimo ir rizikos valdymo kompetencijų centro veiklai užtikrinti skirta sistema. Tai speciali VMI sistema, kurioje vyksta mokesčių mokėtojų segmentavimas, elgsenos analizė ir modeliavimas. Būtent šios sistemos pagalba bus analizuojami gauti duomenys, atliekami kryžminiai patikrinimai, identifikuojami rizikingi sandoriai ir įmonės.

i.EKA sistema

i.EKA – tai išmaniųjų elektroninių kasos aparatų sistema. Jį taikydama VMI realiu laiku matys parduotuvėse, restoranuose ar degalinėse atliekamas kasos operacijas realiu laiku. Šią sistemą yra planuojama pradėti naudoti 2018 metais.

Kuriant i.EKA koncepciją, buvo surinkta informacija apie dabar egzistuojančius mokesčių vengimo būdus naudojant kasos aparatus. Pasirodo, yra net 24 būdai klastoti kasos aparatų duomenis ir tik vienas jų – čekio neišdavimas. Lietuvoje naudojama nemažai labai seno modelio kasos aparatų. Pagal teisės aktus, pasenę kasos aparatai gali būti pakeisti tik kitos kartos aparatais.

Įdiegus i.EKA sistemą, mokesčių administratorius planuoja atsisakyti popierinės kontrolinės juostos. Pagal dabar galiojančius reikalavimus ją reikia saugoti dvejus metus. Taip pat šiuo metu teisės aktais reikalaujama EKA žurnalus pildyti rankiniu būdu, todėl EKA žurnalai yra popieriniai. Įdiegus i.EKA galima būtų pereiti prie elektroninių žurnalų.

i.SAF-T sistema

i.SAF- T – tai – standartizuotų apskaitos duomenų, kuriuos įmonės iš savo apskaitos programos privalės teikti VMI kaupimo ir tvarkymo sistema.

Nuo 2017 m. sausio 1 d. prasidedančių ir vėlesnių laikotarpių buhalterinės apskaitos duomenis turi būti pasirengę teikti pelno siekiantys asmenys, kurių 2015 m. finansinių metų grynosios pardavimo pajamos viršija 8 mln. Eurų.

Pirmais metais prievolė yra nustatyta didžiausioms įmonėms, o nuo 2018 m. įmonių skaičius, iš kurių VMI gali pareikalauti buhalterinių apskaitos duomenų didės, nes prievolės riba bus mažinama:

- nuo 2018 m. sausio 1 d., jeigu 2016 finansinių metų grynosios pardavimo pajamos viršija 700 tūkst. EUR;

- nuo 2019 m. sausio 1 d., jeigu 2017 finansinių metų grynosios pardavimo pajamos viršija 45 tūkst. EUR;

- nuo 2020 m. sausio 1 d. ir vėlesniais metais, jeigu užpraėjusių finansinių metų grynosios pardavimo pajamos viršijo 45 tūkst. EUR.

Šios įmonės, pareikalavus VMI, privalės pateikti standartinės buhalterinės apskaitos duomenų rinkmeną, kurioje pateikiami įmonės ataskaitinio laikotarpio buhalterinės apskaitos duomenys, eksportuoti iš jo apskaitos sistemos, apimantys atitinkamą laikotarpį. Įmonės šiuos duomenis privalės teikti elektroniniu būdu – XML formatu.

i.APS sistema

i.APS – tai nuotolinių apskaitos paslaugų smulkiajam verslui sistema. Smulkieji verslininkai šiame posistemyje galės tvarkyti visą savo apskaitą. Ši sistema bus naudinga smulkiam verslui, kuriems pirkti ar nuomotis brangias apskaitos sistemas nėra ekonomiškai naudinga.

i.APS sistemoje bus pusiau automatizuota pajamų ir išlaidų apskaita, elektroninė kasa, kur elektroniniu būdu bus sudaromos kasos ataskaitos. Joje bus galima formuoti preliminarias fizinių asmenų GPM deklaracijas, o juridiniai asmenys galės gauti preliminarias finansines ataskaitas. Ši sistema, kitaip nei likusios, yra savanoriška, t.y. įmonės ar gyventojai galės patys nuspręsti, ar nori šia sistema naudotis.

i.KON sistema

i.KON – išmaniosios kontrolės procesų valdymo sistema, naudojama gautai informacijai kaupti ir apdoroti, duomenims analizuoti ir neatitikimams nustatyti. Tai sistema, kuri tikrins pateiktų duomenų tikslumą, identifikuos neatitikimus, klaidas ar netikslumas, siųs informaciją vartotojui apie pateiktų duomenų statusą.

Daugiau techninės informacijos apie i.MAS sistemą galima rasti VMI svetainėje.